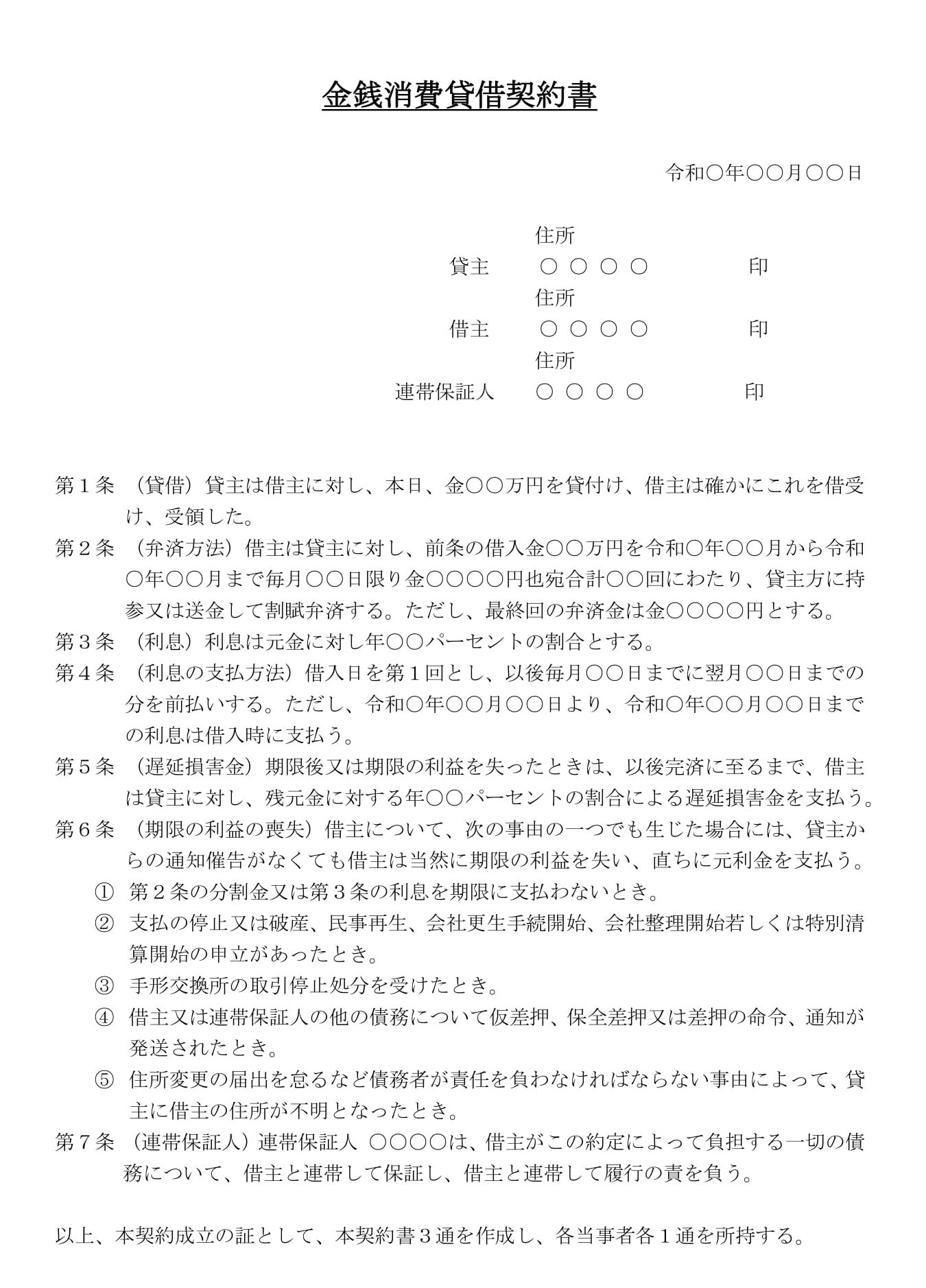

金銭消費貸借契約証書の書式テンプレートです。会員登録不要・無料ですぐにテンプレートをダウンロードしてご利用できます。

金銭消費貸借契約証書とは

金銭消費貸借契約証書は、金銭の貸借関係を証明する正式な契約書類です。「契約書」と「契約証書」は基本的に同じ効力を持ちますが、「証書」はより正式な文書として扱われる傾向があります。

契約書との主な違い

- 証書:より正式で厳格な文書形式

- 契約書:一般的な契約文書

- 法的効力:両者に差はありません

使用が必要なケース・推奨されるケース

使用を強く推奨するケース

- 高額な貸借(100万円以上)

- 事業資金の融資

- 第三者(連帯保証人)が関与する取引

- 公的機関への提出が必要な場合

- 税務申告で必要な場合

通常の契約書で十分なケース

- 家族間の小額貸借(50万円未満)

- 短期間の一時的な貸借

- 信頼関係が確立された当事者間の取引

使用を避けるべきケース

- 贈与として処理したい場合

- 違法な利率を設定する場合

- 反社会的勢力との取引

売掛金を早期に現金化したい方は、PayToday(最短即日入金)をご活用ください。

書き方の基本ポイントと実務上の注意点

1. 契約当事者の明記

正確な情報記載が法的効力の前提となります。

必須記載事項

- 住所(住民票記載の正式住所)

- 氏名(戸籍上の正式名称)

- 生年月日

- 職業(任意だが記載推奨)

記入例

貸主(以下「甲」という)

住所:東京都新宿区西新宿1丁目2番3号

氏名:山田太郎(昭和45年4月1日生)

職業:会社員

借主(以下「乙」という)

住所:東京都渋谷区渋谷2丁目4番5号

氏名:田中花子(昭和50年8月15日生)

職業:個人事業主

連帯保証人(以下「丙」という)

住所:東京都世田谷区世田谷3丁目6番7号

氏名:佐藤次郎(昭和43年12月10日生)

職業:公務員よくある間違い

- ×「東京都新宿区」→ ○「東京都新宿区○○町○丁目○番○号」

- ×「山田」→ ○「山田太郎」

- ×旧住所の記載

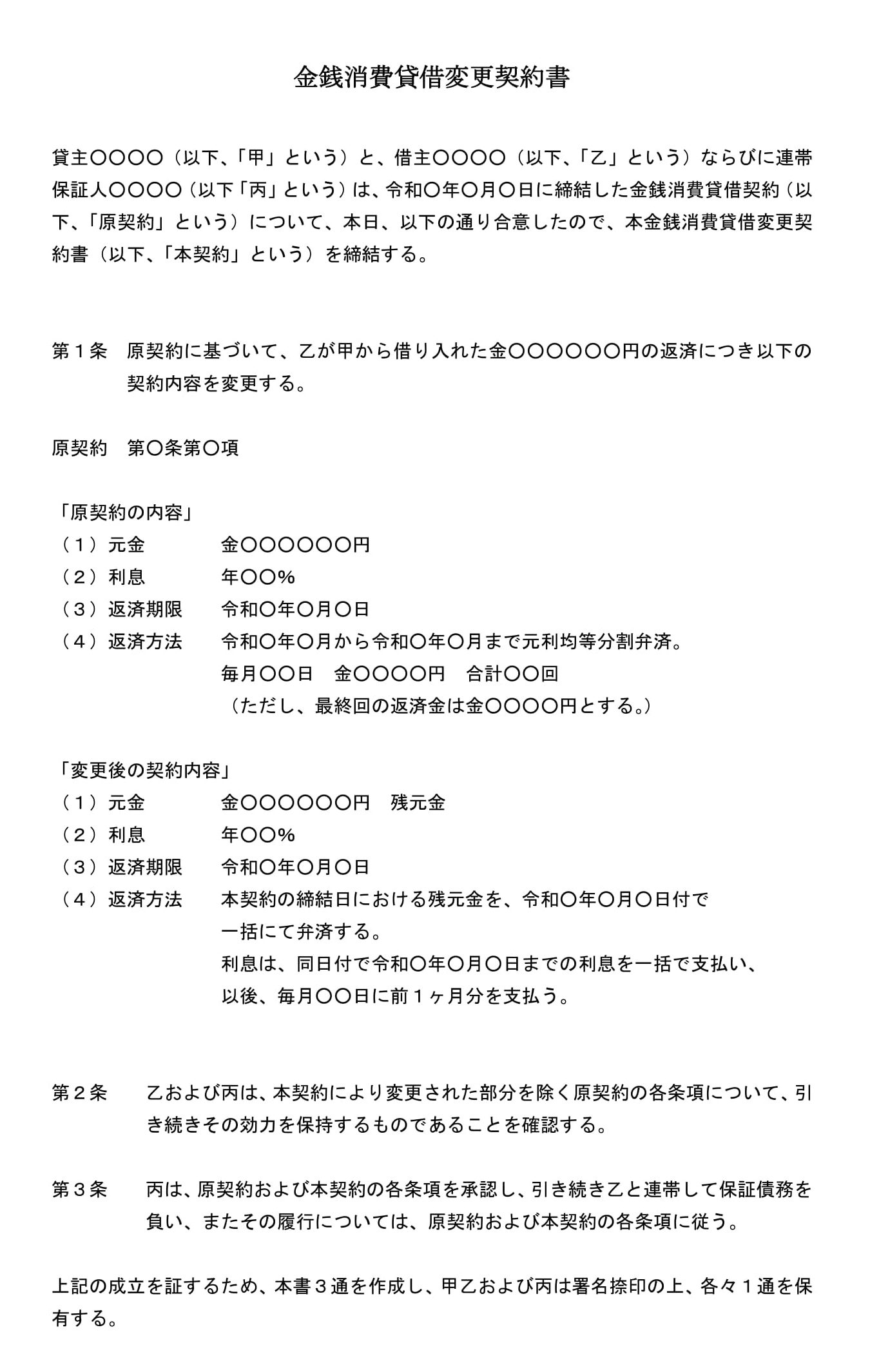

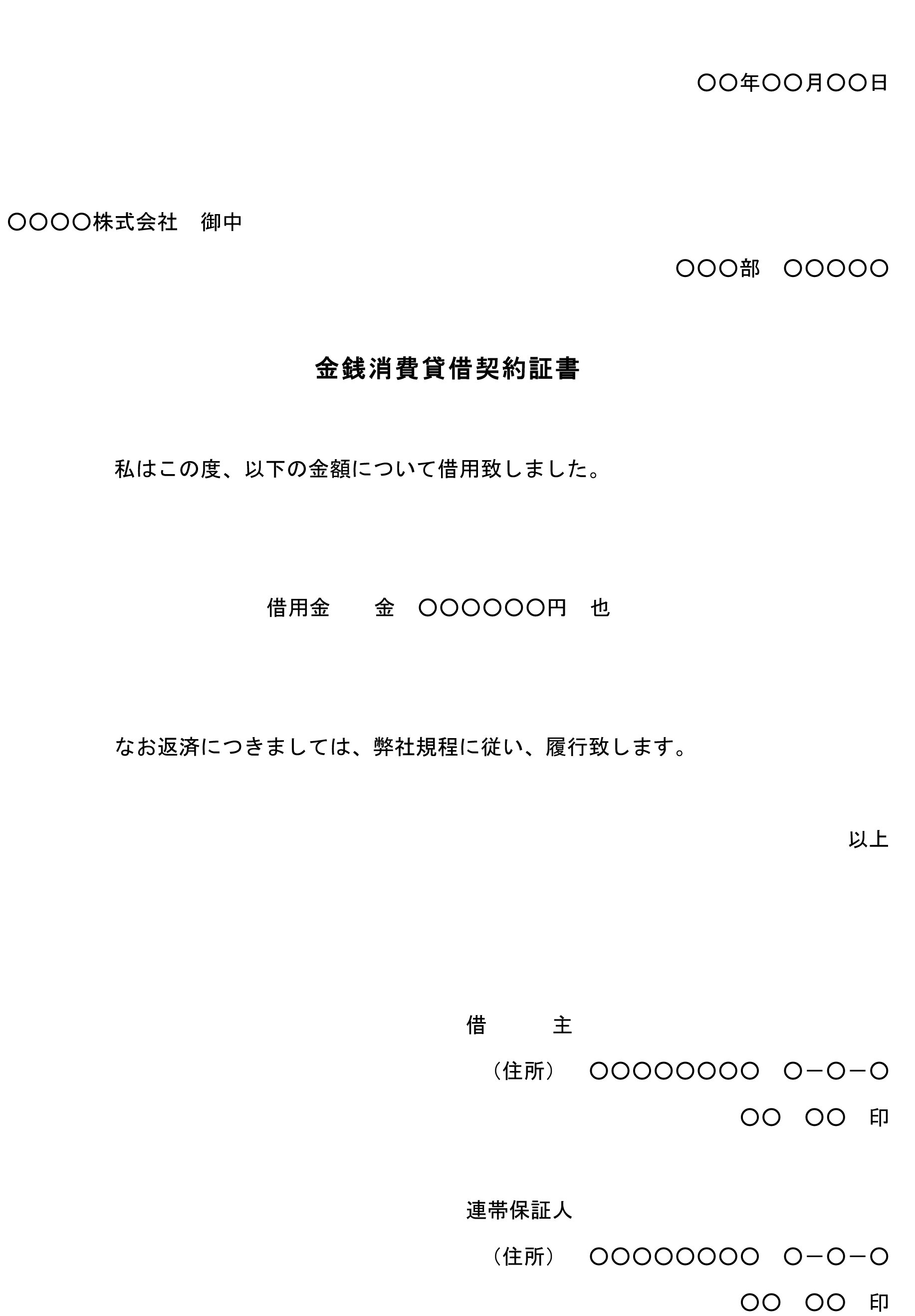

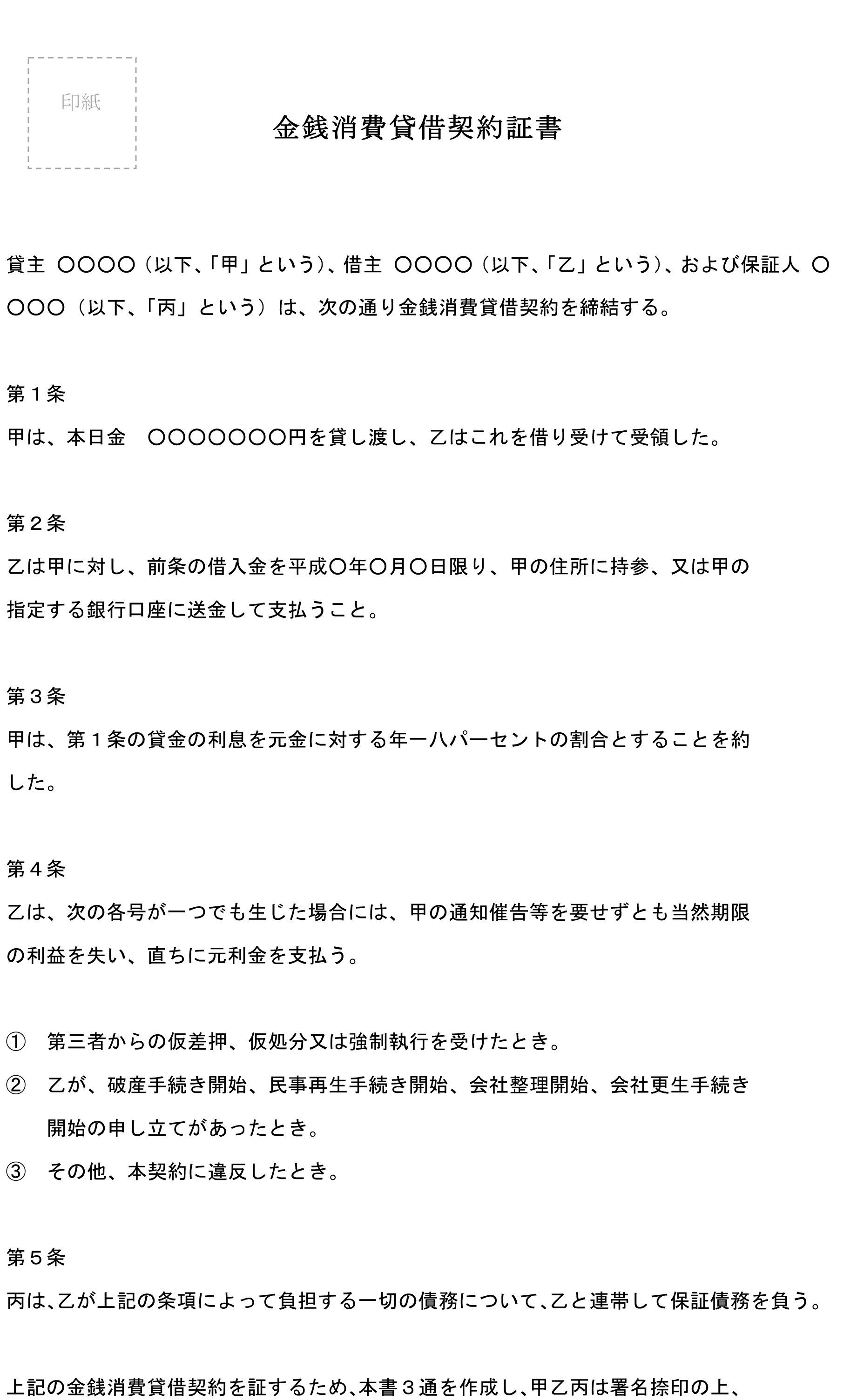

2. 借入金額と返済義務

金額の記載は改ざん防止のため複数の方法で表記します。

正しい記載方法

第1条(借用金額)

乙は甲から金1,000,000円(金壱百万円)を借り受けた。

乙は上記金額を甲から確かに受領した。重要なポイント

- 算用数字と漢数字の併記

- 「金」の文字を前後に付ける

- 受領確認の明記

3. 返済条件

返済方法と期日を明確に定めることが重要です。

返済方法の選択肢

- 持参:直接手渡し

- 銀行振込:指定口座への送金

- 現金書留:郵送による送金

記入例(銀行振込の場合)

第2条(返済方法)

乙は令和6年12月31日限り、甲の指定する下記口座に振込により返済する。

振込手数料は乙の負担とする。

○○銀行 ○○支店 普通預金

口座番号:1234567

口座名義:山田太郎注意点

- 返済期日は明確に(「○月末日」より「○月○日」が推奨)

- 振込手数料の負担者を明記

- 土日祝日の扱いを規定(翌営業日等)

4. 利息と遅延損害金

利息制限法を遵守した適正な利率設定が必須です。

利息制限法の上限

| 元本の金額 | 上限利率 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

記入例

第3条(利息)

乙は甲に対し、元金に対し年15%の割合による利息を

毎月末日限り後払いで支払う。

第4条(遅延損害金)

乙が返済を遅延した場合は、遅延元金に対し年21.9%の

割合による遅延損害金を支払う。計算例(100万円を年15%で借りた場合)

- 月利息:1,000,000円×15%÷12ヶ月=12,500円

- 遅延損害金(年21.9%):1,000,000円×21.9%÷365日=600円/日

5. 期限の利益の喪失

借主が分割払いの権利を失う条件を明確に定めます。

主な喪失事由

- 元本・利息の支払いを○日以上遅滞したとき

- 第三者から強制執行・仮差押を受けたとき

- 破産・民事再生・会社更生手続き開始の申立てを受けたとき

- 手形・小切手が不渡りになったとき

- 住所変更の届出を怠ったとき

- 虚偽の申告が判明したとき

記入例

第5条(期限の利益の喪失)

乙に次の各号の一に該当する事由が生じた場合、甲からの通知催告等がなくても、

乙は期限の利益を失い、直ちに元利金を一括して返済しなければならない。

(1) 元本又は利息の支払いを10日以上遅滞したとき

(2) 第三者から強制執行、仮差押、仮処分の申立てを受けたとき

(3) 破産、民事再生手続開始の申立てを受け、又は自ら申立てをしたとき6. 連帯保証

連帯保証人の責任範囲を明確に定めます。

連帯保証人の責任

- 借主と同等の返済義務

- 催告の抗弁権なし(貸主は借主より先に連帯保証人に請求可能)

- 検索の抗弁権なし(借主の財産を処分する前に連帯保証人に請求可能)

記入例

第6条(連帯保証)

丙は、乙が甲に対して負担する本契約上の一切の債務について、

乙と連帯して保証する。連帯保証人設定時の注意点

- 保証する債務の範囲を明確に(元本・利息・遅延損害金・費用等)

- 連帯保証人の支払能力を事前確認

- 保証意思の確認書を別途取得することを推奨

7. 契約書の作成と保有

証拠保全と管理の観点から重要です。

作成通数

- 貸主・借主のみ:各1通(計2通)

- 連帯保証人あり:各1通(計3通)

管理方法

- 原本は金庫等安全な場所に保管

- コピーを別途保管

- デジタル化してクラウドに保存(原本は別途保管)

法的・実務的な重要事項

印紙税の取扱い

契約金額に応じた収入印紙の貼付が必要です。

印紙税額表

| 契約金額 | 印紙税額 |

|---|---|

| 1万円以上10万円以下 | 200円 |

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1,000円 |

| 100万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 10,000円 |

注意点

- 収入印紙は契約金額で判定

- 消印(割印)が必要

- 印紙税法違反は罰則あり

公正証書の活用

より強力な法的効力を求める場合に推奨します。

公正証書のメリット

- 強制執行が可能(債務名義として機能)

- 高い証拠力

- 偽造・変造が困難

- 紛失時の再発行が可能

作成手順

- 公証役場への予約(最寄りの公証役場を検索)

- 必要書類の準備

- 印鑑証明書(3ヶ月以内)

- 身分証明書

- 契約書案

- 公証人手数料の支払い

- 公正証書の作成・交付

公証人手数料の目安

| 目的価額 | 手数料 |

|---|---|

| 100万円以下 | 5,000円 |

| 100万円超200万円以下 | 7,000円 |

| 200万円超500万円以下 | 11,000円 |

| 500万円超1,000万円以下 | 17,000円 |

税務上の取扱い

金銭貸借には税務上の論点があります。

貸主側

- 受取利息は雑所得(所得税課税)

- 貸倒れは雑損失(一定の条件下で所得控除)

借主側

- 支払利息は原則必要経費(事業用の場合)

- 個人的な借入の利息は所得控除なし

適正利率の設定

- 無利息または著しく低い利率は贈与と認定される可能性

- 適正利率の目安:年1~3%程度(親族間)、年3~15%程度(第三者間)

実践的なチェックリスト

契約締結前のチェック

- 借主の支払能力を確認したか

- 利息制限法の上限以下に設定したか

- 連帯保証人の同意と支払能力を確認したか

- 必要に応じて担保設定を検討したか

- 税務上の影響を検討したか

契約書作成時のチェック

- 当事者の住所・氏名を正確に記載したか

- 金額を算用数字と漢数字で併記したか

- 利率が利息制限法以下か確認したか

- 返済方法・期日を明確に記載したか

- 期限の利益喪失事由を適切に設定したか

- 収入印紙を正しく貼付・消印したか

- 全員が署名・押印したか(実印推奨)

契約締結後のチェック

- 各自が契約書を保有したか

- 金銭の授受を記録したか(振込明細等)

- 印鑑証明書を取得・保管したか

- 返済管理の仕組みを整備したか

よくあるトラブルと対策

ケース1:利息制限法違反の場合

問題:年20%を超える利息を設定してしまった 対策:

- 超過部分は無効(借主に支払義務なし)

- 既払いの超過利息は元本に充当

- 契約書の利率を適法な範囲に修正

ケース2:連帯保証人が責任を否定する場合

問題:「保証した覚えがない」と主張される 対策:

- 連帯保証人の署名・押印の真正性を立証

- 保証意思確認書類の準備

- 必要に応じて筆跡鑑定を実施

ケース3:借主が期限の利益喪失事由を否定する場合

問題:「該当しない」と返済を拒否される 対策:

- 喪失事由の発生を客観的証拠で立証

- 内容証明郵便による正式通知

- 必要に応じて法的手続きを実施

業種別・シーン別のカスタマイズ

個人間の高額貸借

特徴

- 連帯保証人の設定が重要

- 適正利率の慎重な設定

- 返済能力の十分な確認

追加条項例

第○条(生活状況の報告)

乙は甲の求めに応じて、収入・支出等の生活状況を報告する義務を負う。事業資金の融資

特徴

- 資金使途の限定

- 財務状況の定期報告

- 担保・抵当権の設定検討

追加条項例

第○条(資金使途)

乙は借受金を○○事業の運転資金以外に使用してはならない。

第○条(財務報告)

乙は甲に対し、四半期ごとに財務状況を書面で報告しなければならない。不動産購入資金

特徴

- 購入不動産への抵当権設定

- 火災保険の質権設定

- 所有権移転の条件設定

追加条項例

第○条(抵当権設定)

乙は借受金の担保として、購入不動産に甲を抵当権者とする

第一順位の抵当権を設定する。デジタル化・電子化への対応

電子契約証書の活用

メリット

- 印紙税が不要

- 改ざん防止機能

- 保管・検索の効率化

- 遠隔地での契約締結が可能

主要サービス

- クラウドサイン:国内シェア No.1

- DocuSign:グローバル標準

- Adobe Sign:PDF連携が強力

- GMOサイン:官公庁でも採用

注意点

- 電子署名法の要件を満たすサービスを選択

- タイムスタンプの付与

- 長期保存の対応策(フォーマット変換等)

契約前に準備すべき書類

- 身分証明書(運転免許証、パスポート等)

- 印鑑証明書(発行から3ヶ月以内)

- 収入証明書(源泉徴収票、確定申告書等)

- 住民票(現住所確認用)

契約後に作成すべき書類

- 金銭授受証明書(振込明細書で代用可)

- 返済計画表(分割払いの場合)

- 返済実績表(継続的管理用)

- 完済証明書(返済完了時)

これらのポイントにより、金銭消費貸借契約証書は、当事者間の金銭貸借関係を明確にし、返済義務や連帯保証の内容を法的に保護する重要な役割を果たします。

テンプレート書式なので必要に応じて文章を変更してご利用ください。

ファイル形式はWord(ワード)です。

下記から選んでダウンロードしてご利用してください。

- 金銭消費貸借契約証書01:標準型

構成要素

- 基本的な貸借条項

- 利息・遅延損害金条項

- 期限の利益喪失条項

- 連帯保証条項

適用場面

- 一般的な個人間貸借

- 金額:100万円~500万円程度

- 返済期間:1年以内

- 金銭消費貸借契約証書02:詳細型

構成要素

- 詳細な当事者情報

- 複数の支払方法選択肢

- 詳細な期限利益喪失事由

- 管轄裁判所の指定

適用場面

- 高額な貸借(500万円以上)

- 長期間の返済(1年超)

- リスクの高い取引

選択の指針

金額別

- 100万円未満:テンプレート01

- 100万円以上500万円未満:いずれも可

- 500万円以上:テンプレート02推奨

関係性別

- 家族・友人間:テンプレート01

- 知人・第三者間:テンプレート02

- 事業関係:テンプレート02必須

期間別

- 1年以内:テンプレート01

- 1年超:テンプレート02推奨

売掛金の入金、あと何日待ちますか?

PayTodayなら、売掛金を最短即日で現金化。銀行融資と違い、審査は売掛先の信用力がメイン。赤字・債務超過でもOK。

- 最短即日〜3日で入金

- 手数料1%〜(業界最安水準)

- 審査通過率95%以上

⚡ 最短30分でAI審査完了

※ 審査料・手数料0円 | 最短30分で資金調達