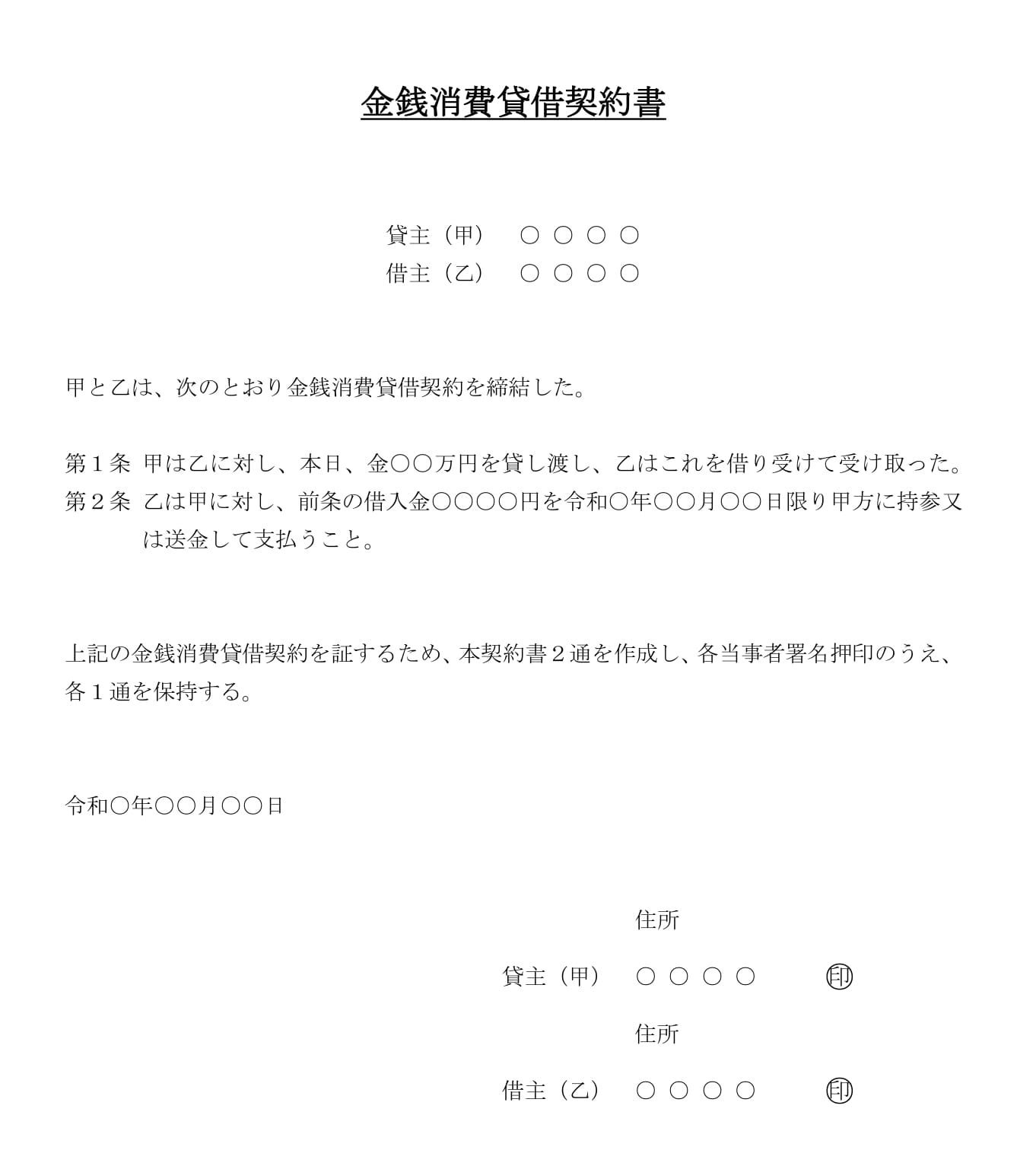

金銭消費貸借契約書の書式テンプレートです。会員登録不要・無料ですぐにテンプレートをダウンロードしてご利用できます。

どのテンプレートを選べばいい?(3秒診断)

| 条件 | おすすめ |

|---|---|

| 一括返済・シンプルでOK | 01:基本型 ★おすすめ |

| 月々の分割返済 | 02:分割返済型 |

| 連帯保証人を付けたい | 03:連帯保証人付き |

| 公正証書にしたい | 04:公正証書対応型 |

| 事業資金の融資 | 05:事業融資型 |

| 無利息でやりたい | 06:無利息型 |

契約書が必要な目安

- 50万円以上の個人間貸し借り

- 返済期間6ヶ月以上

- 利息を設定する場合

- 第三者(連帯保証人)が関与する場合

金銭消費貸借契約書とは

金銭消費貸借契約書とは、お金を貸し借りする際に作成する契約書です。個人間の貸し借りから事業融資まで、金銭の授受がある場合に法的トラブルを防ぐための重要な文書です。

利息制限法の上限金利(早見表)

| 元本 | 上限金利 | 遅延損害金上限 |

|---|---|---|

| 10万円未満 | 年20% | 年29.2% |

| 10万〜100万円未満 | 年18% | 年26.28% |

| 100万円以上 | 年15% | 年21.9% |

※上限を超えると超過部分は無効。遅延損害金は利息の1.46倍が上限。

使用が必要なケース・不要なケース

使用すべきケース

- 個人間での高額な貸し借り(50万円以上が目安)

- 事業資金の貸し借り

- 返済期間が長期にわたる場合(6ヶ月以上)

- 利息を設定する場合

- 第三者が関与する貸し借り

使用を避けるべきケース

- 贈与として扱いたい場合(税務上の問題が発生する可能性)

- 違法な利息率を設定する場合(利息制限法違反)

金銭消費貸借契約書、毎回テンプレを差し替え→印刷→郵送→回収していませんか?電子契約なら最短5分で締結完了、保管・検索もラクになります。

契約書の作成・締結・保管を一元化

KANBEI Sign(30日間無料)なら、テンプレ運用の手間・郵送待ち・印紙税すべて解決。

書き方の基本ポイント

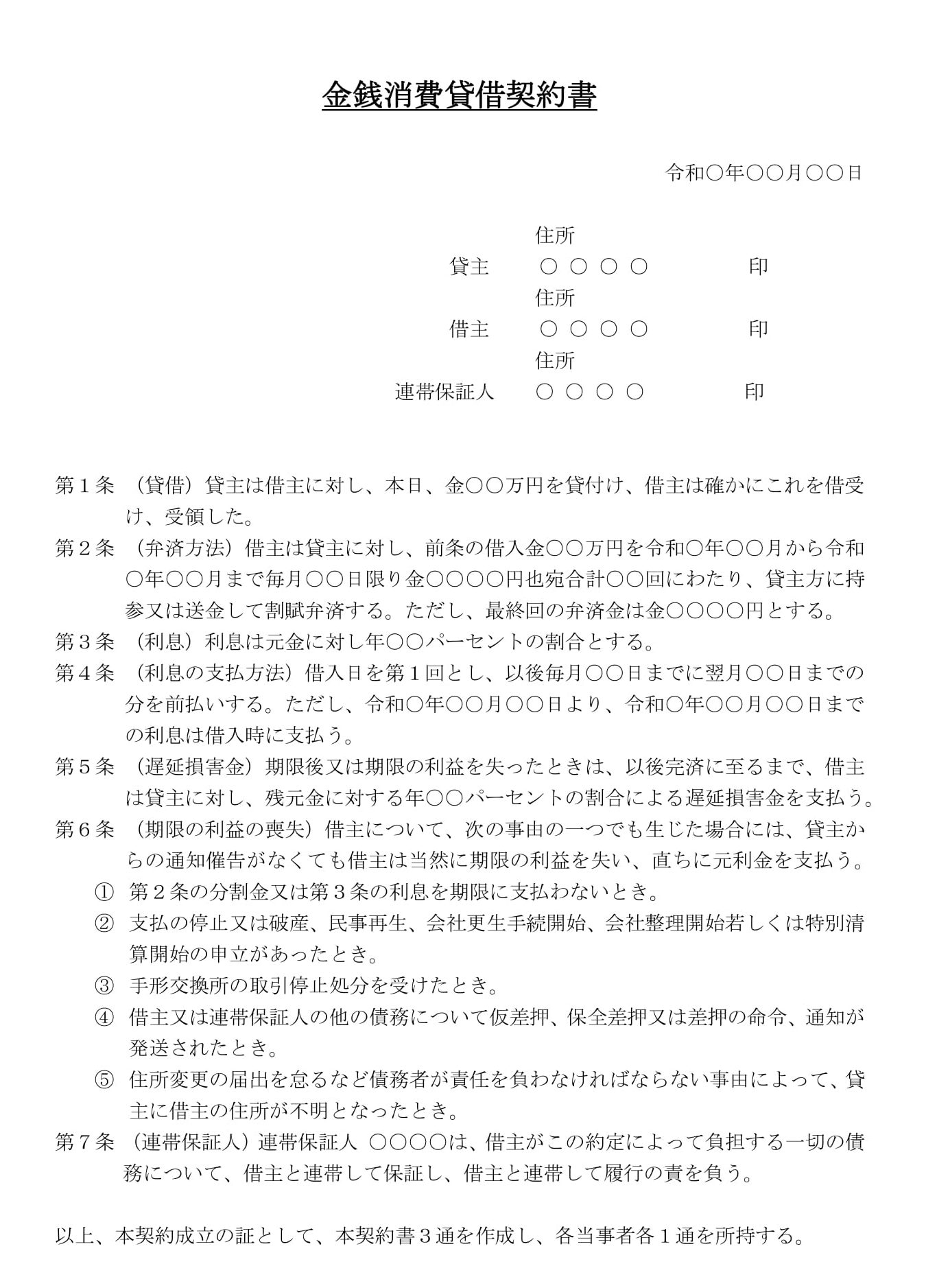

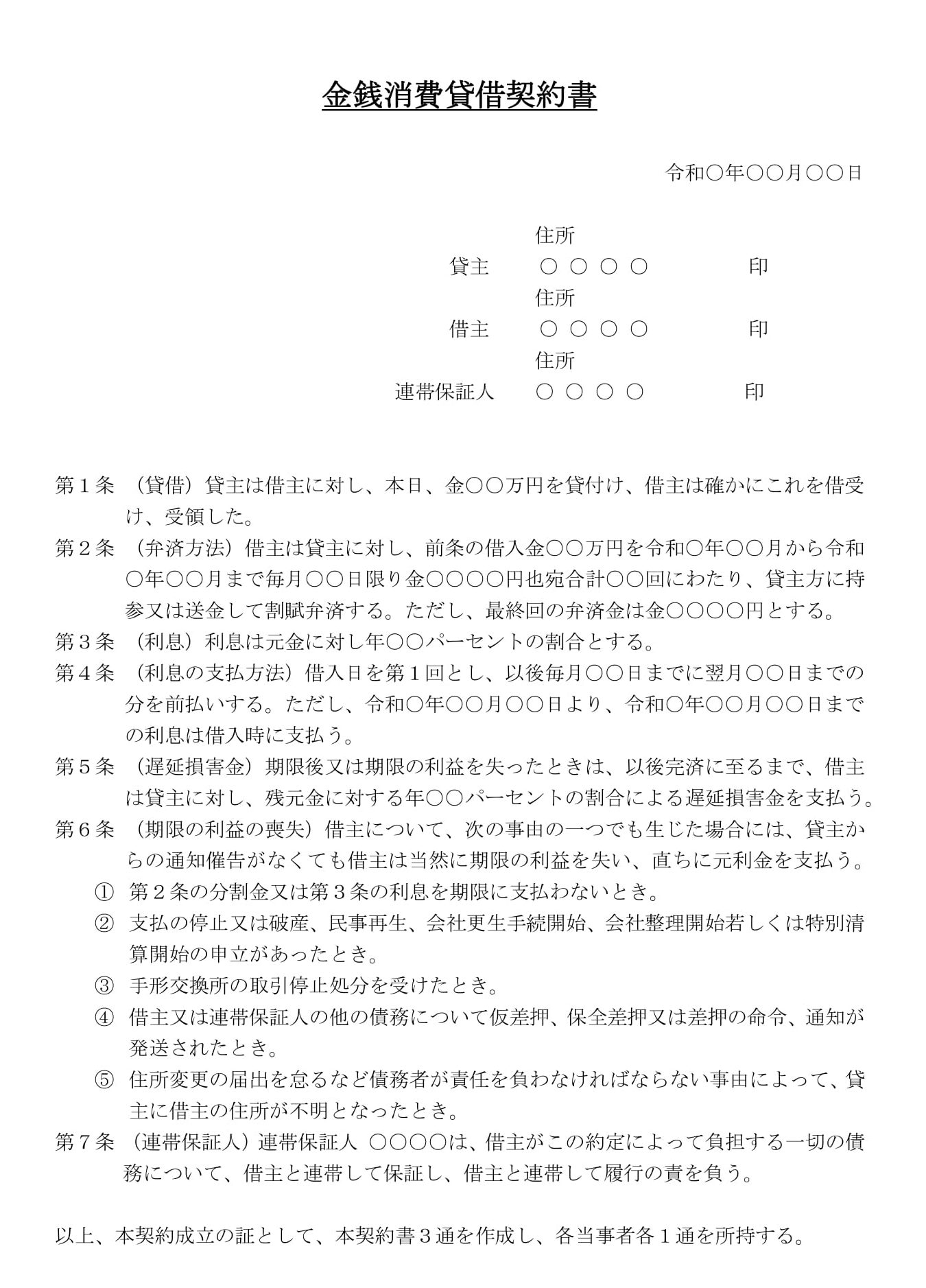

1. 契約の基本構成

- 貸主(甲):お金を貸す人・法人

- 借主(乙):お金を借りる人・法人

- 金額:具体的な借用金額を明記

- 契約日:契約を締結した日付

2. 返済条件と方法

返済方法は主に以下の3つから選択します。

- 一括返済:シンプルで管理が容易。短期間の貸し借りに適している

- 分割返済:月々の負担を軽減。長期間の貸し借りに適している

- 元利均等返済:毎回の返済額が一定。住宅ローンなどで一般的

3. 期限の利益の喪失

借主が以下の事由に該当した場合、分割払いの権利を失い、残債務全額を一括で返済する義務が発生します。

- 元本・利息の支払いを○日以上遅延したとき

- 第三者から強制執行を受けたとき

- 破産・民事再生手続き開始の申立てを受けたとき

よくある間違い(NG→OK)

金額の書き方

→

✓ 金100万円(金壱百萬円也)

算用数字と漢数字を併記して改ざん防止

返済期日

→

✓ 令和○年○月末日限り

具体的な日付を明記

利息の設定

→

✓ 年15%(100万円以上の上限)

利息制限法の上限を超えると無効

当事者情報

→

✓ 貸主:東京都○○区○○町1-2-3 山田太郎

住所とフルネームを必ず記載

収入印紙FAQ(実務でよくある質問)

印紙代はいくら?

- 1万〜10万円:200円

- 10万超〜50万円:400円

- 50万超〜100万円:1,000円

- 100万超〜500万円:2,000円

- 500万超〜1,000万円:10,000円

印紙を貼るのは誰?

原本2通作るときは?

印紙税を0円にする方法は?

トラブル防止のチェックリスト

契約締結前

- 借主の支払能力を確認したか

- 利息制限法の上限以下に設定したか

- 返済計画が現実的か検討したか

契約書作成時

- 住所・氏名を正確に記載したか

- 金額を算用数字と漢数字で併記したか

- 署名・押印をしたか(実印推奨)

- 収入印紙を貼付したか

契約締結後

- 各自が契約書を保有したか(2通作成)

- 金銭の授受を記録したか(振込推奨)

- 返済状況を記録する仕組みを作ったか

よくあるトラブルと対策(詳細)

ケース1:返済が滞った場合

- まず電話・書面で催促

- 内容証明郵便による正式な催促

- 連帯保証人への請求

- 法的手続き(支払督促、訴訟等)

ケース2:借主が行方不明になった場合

- 住民票の調査(正当な理由があれば可能)

- 連帯保証人への請求

- 弁護士・司法書士への相談

テンプレート書式なので必要に応じて文章を変更してご利用ください。ファイル形式はWord(ワード)です。

下記から選んでダウンロードしてご利用してください。

一括返済

想定金額帯:〜100万円

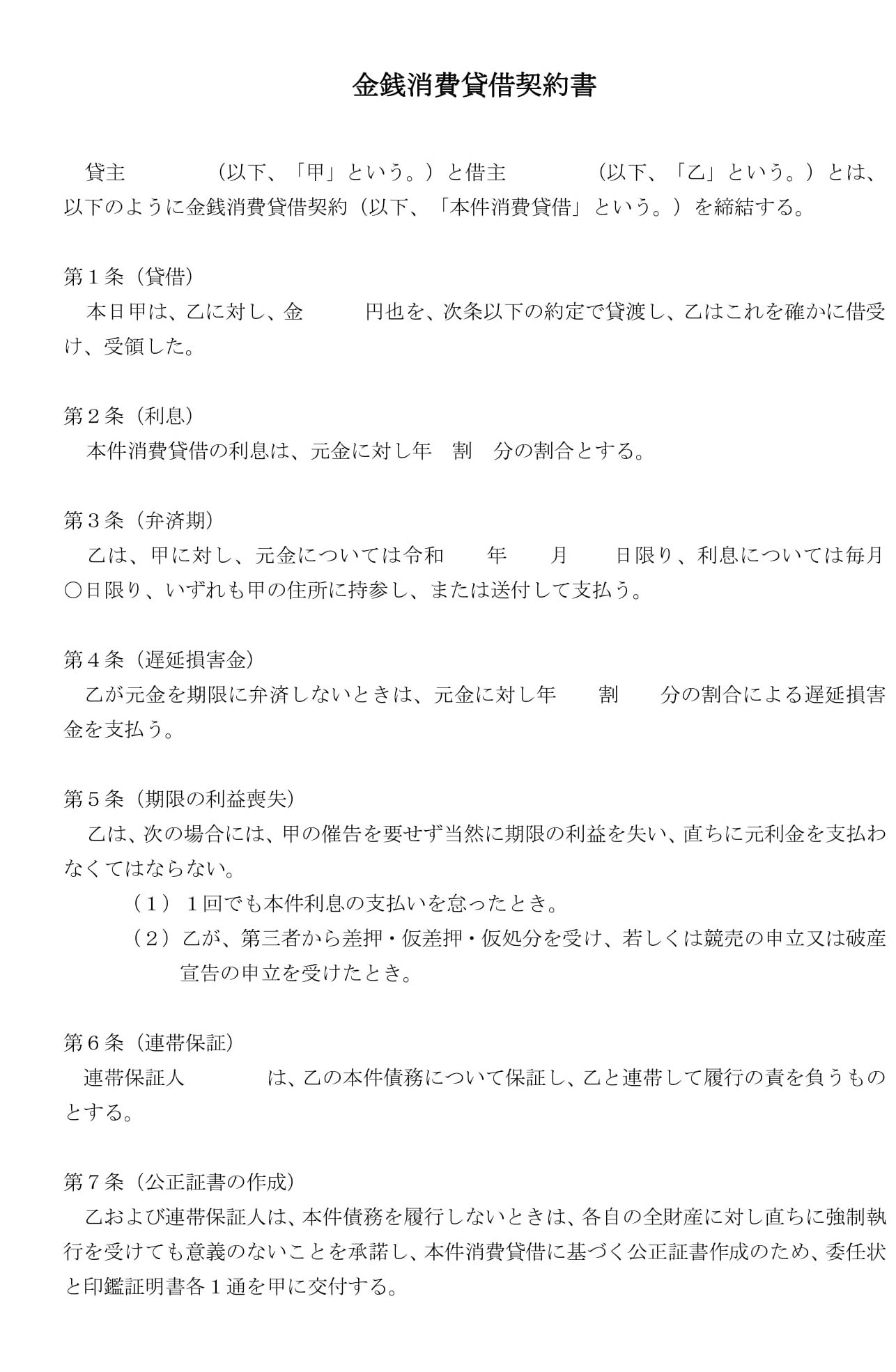

金銭消費貸借契約書01:基本型

特徴:シンプルな一括返済型 / 適用場面:個人間の短期貸借

分割返済

想定金額帯:50万〜500万円

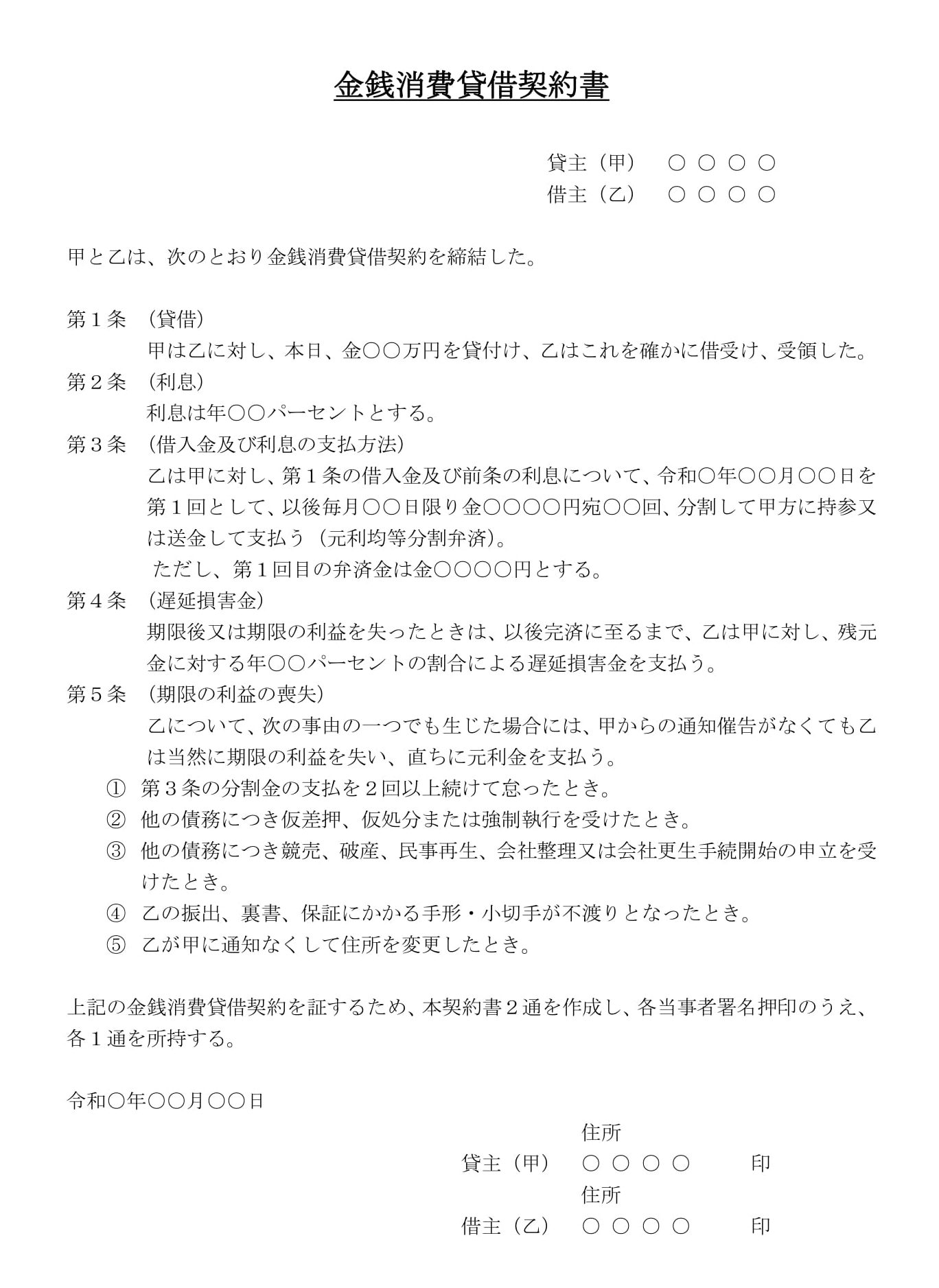

金銭消費貸借契約書02:分割返済型

特徴:月々の分割返済に対応 / 適用場面:長期間の返済が必要な場合

保証人あり

想定金額帯:100万円以上

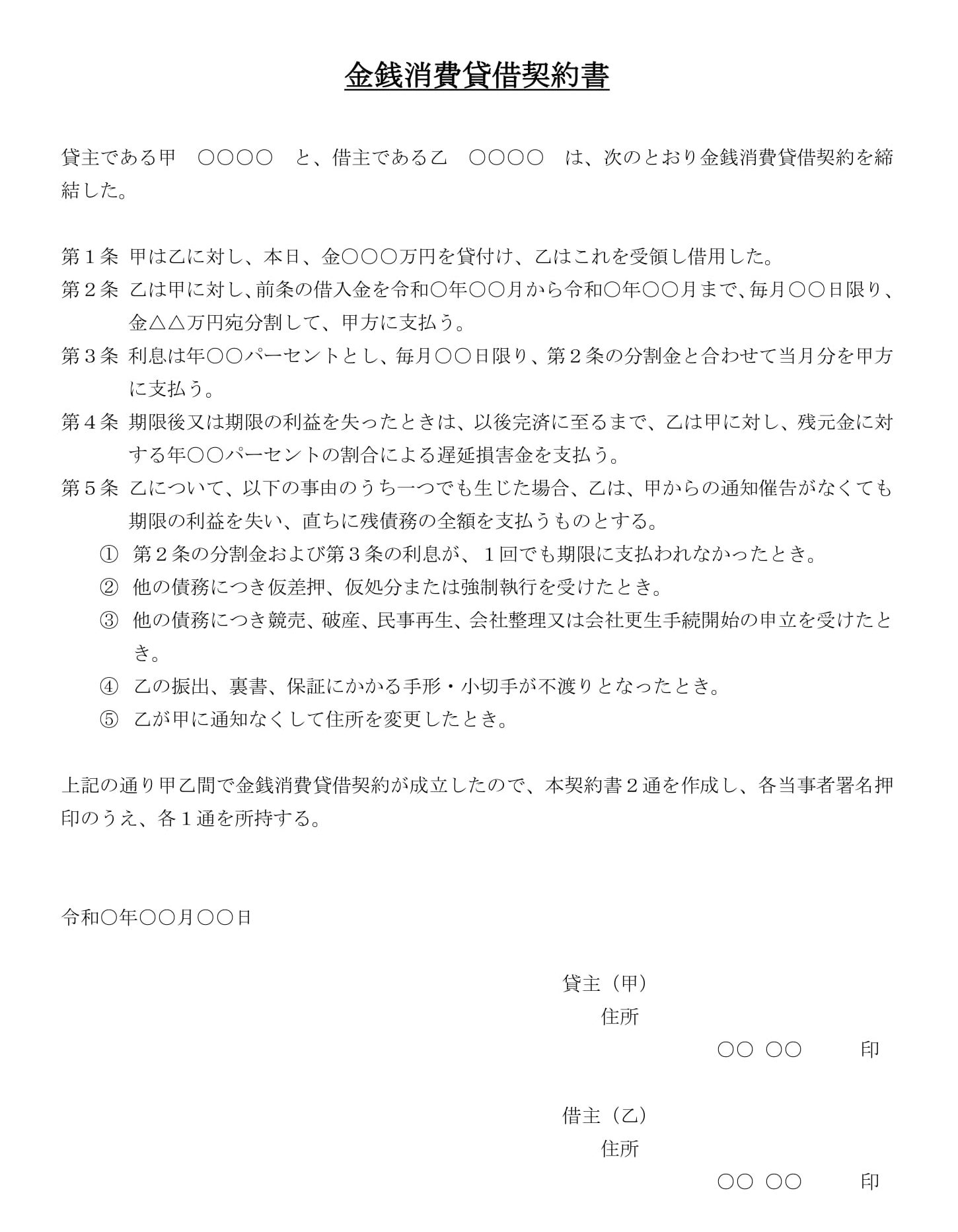

金銭消費貸借契約書03:連帯保証人付き

特徴:連帯保証人の設定が可能 / 適用場面:高額または信用補完が必要な場合

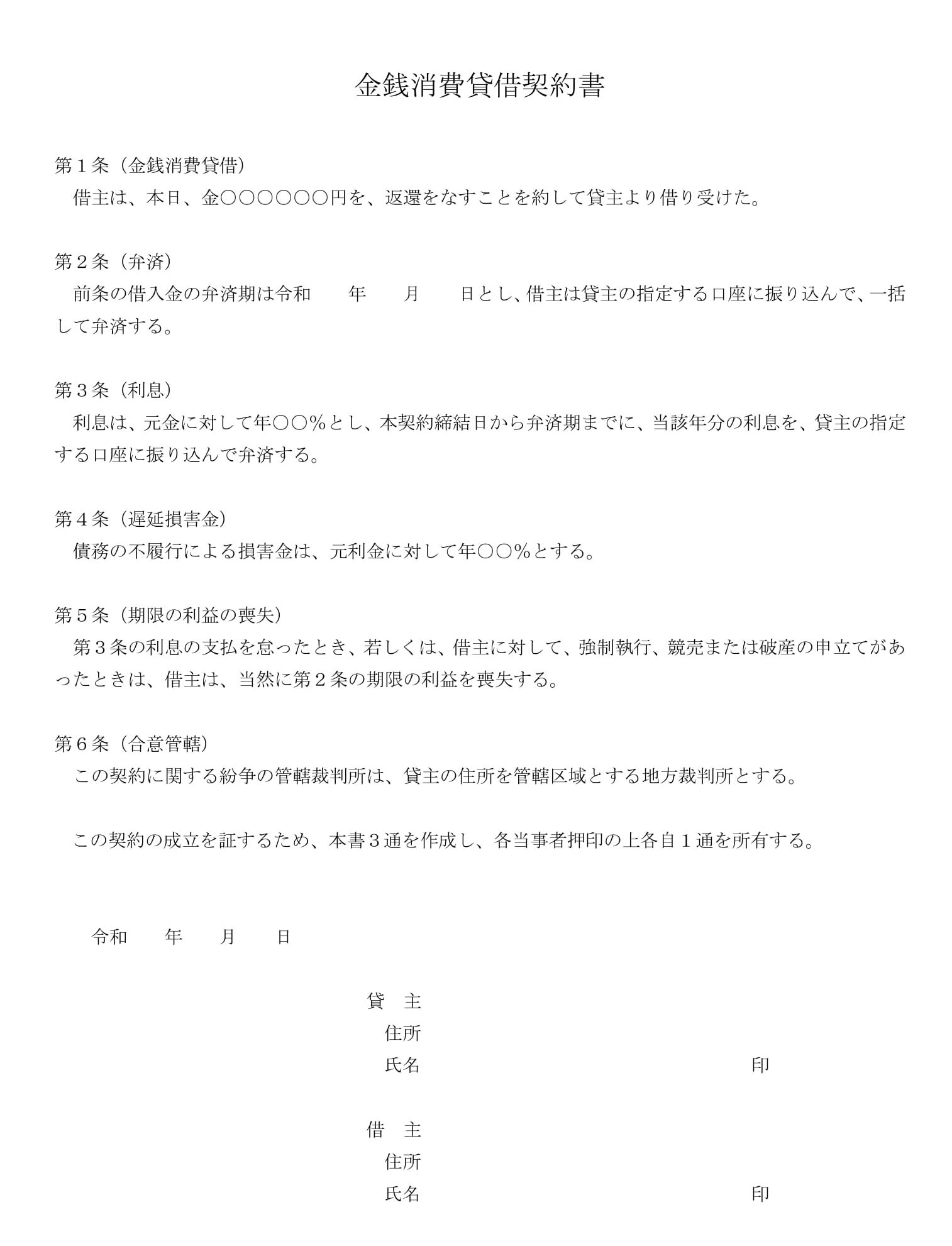

公正証書

追加費用:公証人手数料

金銭消費貸借契約書04:公正証書対応型

特徴:公正証書作成に適した構成 / 適用場面:強制執行可能性を確保したい場合

事業融資

想定金額帯:100万円以上

金銭消費貸借契約書05:事業融資型

特徴:事業資金の貸借に特化 / 適用場面:個人事業主・法人への融資

無利息

贈与税に注意

金銭消費貸借契約書06:無利息型

特徴:利息0%の設定が可能 / 適用場面:家族間・友人間の貸借

契約書の手間を削減

毎回テンプレを差し替えていませんか?

電子契約なら、テンプレ運用・郵送・印紙税すべて解消。最短5分で締結完了、保管・検索もラクに。

- テンプレ運用の手間ゼロ

- 郵送なし・最短5分で締結

- 印紙税0円(200円〜数万円の節約)

金銭消費貸借契約書には実印の押印が推奨されます。まだお持ちでない方は印鑑専門店での作成をおすすめします。

実印・契約印の作成なら

はんこプレミアム:最短即日出荷・10年保証付き。累計100万本突破の実績。

![]()