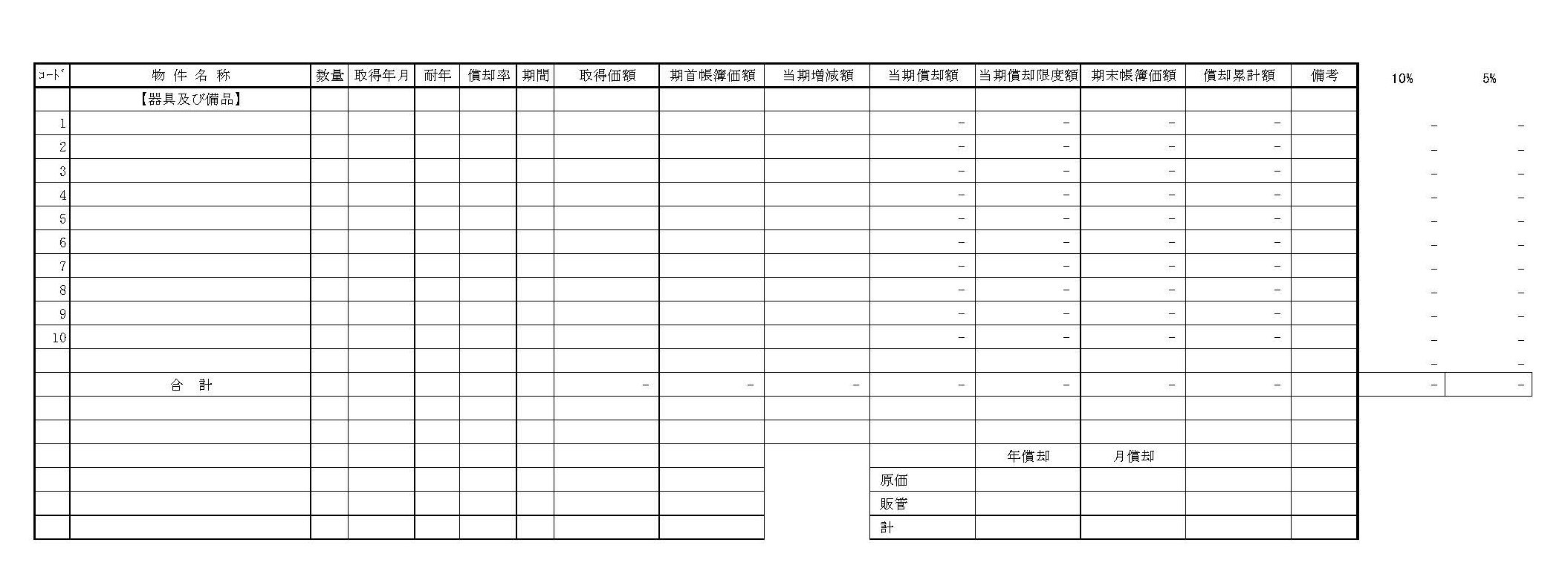

固定資産償却資産台帳の書式テンプレートです。会員登録不要・無料ですぐにテンプレートをダウンロードしてご利用できます。

あなたの固定資産管理は?

会社規模により、台帳に求める機能が異なります。

- 小規模(資産50件未満):正確な償却計算・除却漏れ防止がゴール → 本テンプレートで対応

- 中規模以上(50件以上):部門別管理・棚卸・償却資産税・監査対応が必要 → 会計ソフト併用推奨

※ 本テンプレートは小規模向けのシンプルな台帳です。中規模以上の場合は会計ソフトとの併用をおすすめします

書き方のポイント

1. 基本情報の記入

- 資産名: 各固定資産の「資産名」を正確に記入します。これにより、どの資産を管理しているのかが明確になります。

- 取得日: 資産を取得した日付を「取得日」として記入します。これにより、資産の償却開始日が特定しやすくなります。

2. 資産の詳細情報

- 取得金額: 固定資産の「取得金額」を記載します。これにより、資産の評価額を把握できます。

- 耐用年数: 固定資産の「耐用年数」を記入します。これは税法に基づく資産の減価償却の計算に必要です。

3. 償却方法の設定

- 償却方法: 資産に適用する償却方法(例:定額法、定率法など)を明記します。適切な償却方法を選定することで、税務上の優遇を受けることができます。

4. 償却費の計算

- 年間償却費: 各年度の「年間償却費」を計算し記入します。これは、取得金額を耐用年数で割るなどの方法で算出します。

5. 期末残高の管理

- 期末残高: 各年度の期末における固定資産の残高を記入します。これにより、資産の価値がどのように変動しているかが一目でわかります。

6. 備考欄の活用

- 備考: 特記事項や変更履歴、資産の状態(例:廃棄、売却)を備考欄に記入します。これにより、資産の管理がより明確になります。

7. 定期的な更新と確認

- 定期的な更新: 資産の取得や売却、廃棄があるたびに台帳を更新します。定期的に確認し、情報が最新であることを確認することが重要です。

8. デジタル化の活用

- デジタル管理: 固定資産償却資産台帳をExcelなどでデジタル化することで、データの検索や集計が容易になります。また、複数の担当者での情報共有がしやすくなります。

計算ミスしやすいポイント(税務調査で指摘されやすい)

減価償却計算で最もミスが多いのは「期中取得・期中除却」の月割り計算です。

| ケース | 確認事項 |

|---|---|

| 期中取得 | 取得月から月割り計算(取得月も含む) |

| 期中除却 | 除却月まで月割り計算(除却月も含む) |

| 少額減価償却 | 30万円未満は全額損金OK(年間300万円まで) |

| 一括償却資産 | 20万円未満は3年均等償却も選択可 |

減価償却の計算ミスを防ぎたい方へ

クラウド会計ソフトなら、耐用年数を入力するだけで月割り計算・仕訳連携まで自動化。

→ クラウド会計ソフト比較5選を見る

実務で必要な台帳列(追加推奨)

基本列に加えて、以下を追加すると実務で困りません:

| 列名 | 用途 |

|---|---|

| 勘定科目 | 建物/建物附属設備/工具器具備品/車両など |

| 設置場所/部門 | 棚卸・部門別償却に必要 |

| 償却開始月 | 月割り計算の起点を明確化 |

| 除却/売却日 | 除却漏れ防止・除却損益計算 |

| 償却資産税フラグ | 固定資産税(償却資産)申告用 |

※ Excelで列を追加する場合は、テンプレートを複製してカスタマイズしてください

これらのポイントを守って固定資産償却資産台帳を作成・管理することで、固定資産の適切な管理と減価償却の計算が可能となり、財務状況の把握にも役立ちます。

テンプレート書式なので必要に応じて文章を変更してご利用ください。

ファイル形式はExcel(エクセル)です。

棚卸(実査)チェックリスト

台帳だけでなく、年1回の現物確認が重要です:

- ☐ 台帳の資産が現物として存在するか

- ☐ 設置場所は台帳と一致しているか

- ☐ 管理ラベル(資産コード)は貼付されているか

- ☐ 使用不能・遊休資産はないか(除却検討)

- ☐ 台帳に未登録の資産はないか

※ 棚卸結果は台帳の「備考」欄に実査日・確認者を記録しておくと監査対応が楽になります

税務調査で指摘されやすいポイント

- ☐ 耐用年数は税法の別表に準拠しているか

- ☐ 償却方法は届出どおりか(定額法/定率法)

- ☐ 少額減価償却資産の特例は年間300万円以内か

- ☐ 除却資産は実際に廃棄・売却されているか(架空除却チェック)

- ☐ 資本的支出と修繕費の区分は適切か

※ 不安な場合は税理士に相談することをおすすめします

減価償却、税務上のルール守れていますか?節税ポイント

固定資産の減価償却は税務調査でよく指摘される項目です。計算方法や耐用年数の誤りは追徴課税のリスクがあります。

- 定額法・定率法の選択は正しい?

- 耐用年数は税法に準拠している?

- 少額減価償却資産の特例は活用できている?

税理士に相談すれば、節税に有利な償却方法のアドバイスや、税務調査対策も万全に。